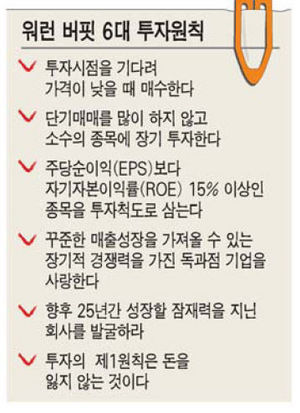

우리나라에서 외국인투자자는 높은 수익률을 올리고 있습니다. 외국인투자자 중 투자의 귀재라 불리는 워런 버핏의 투자대상 선정기준 6단계는 많이 알려져 있습니다.

1. 시가총액이 전체 상장사의 30% 이내인 기업

2. 최근 3년간 자기자본이익률(ROE) 15% 이상인 기업

3. 매출액 대비 당기 순이익률이 업종 평균 이상인 기업

4. 주당 잉여현금흐름이 1번 통과 종목의 상위 30% 이내인 기업

5. 최근 3년간 평균 시가총액 증가율이 자본총계 증가율 이상인 기업

6. 향후 5년간 잉여현금흐름의 합계가 현 시가총액 이상인 기업 등이다.

지난 2002년 포스코 주식 394만여 주를 사들여 2009년 말까지 약 1조5000억원의 평가차익을 올린 그의 까다로운 규칙을 통과할 수 있는 우리나라 기업은 몇 개나 될까요? 아쉽게도 2010년 3월 현재 단 한 개의 기업도 해당사항이 없었습니다. 5번 단계는 기업이 남은 이익을 쌓아가는 속도보다 주가가 빨리 오르는 기업을 선택하는 것입니다.

대체로 꾸준히 성장세를 유지할 것이라고 전망되는 기업들이 이에 속합니다. 여기까지는 현대모비스, LG생활건강, 글로비스, LS산전, 녹십자, 태광, 휴켐스, GS홈쇼핑, 신세계푸드 등 9개 기업이 통과했습니다. 하지만 6단계까지 통과한 기업은 없었습니다. 워런 버핏의 마음에 드는 ‘가치주’는 없었던 것입니다.

워런 버핏은 포스코 주식을 매수한 후 단 한 주도 처분하지 않았고, 코카콜라 주식을 20년 이상 보유하는 등 유명한 장기 투자자입니다. 즉, 적어도 3년 이상을 내다보고 ‘미래 저평가’ 주식을 고르는 것이 그의 규칙인 것입니다. 간단한 원칙이지만 그것이 진리였습니다.

그가 말하는 가치투자란 기업의 내재가치에 비해 주가가 낮은 주식을 산 후 시장이 그 가치를 제대로 평가할 때까지 기다렸다가 판다는 것입니다. 싸게 사서 제값을 받고 판다는 매우 상식적인 기법이지만 많은 투자자가 그렇게 하지 않기 때문에 돋보이는 것입니다.

대부분의 개인 투자자들은 주가가 조금만 올라도 서둘러 주식을 내다 팔곤 합니다. 제값이 얼마인지도 따져보지 않는 것입니다. 혹시 주가가 떨어질지도 모른다는 불안감이 이를 부채질합니다.

버핏은 이런 경험을 11세 때 이미 했습니다. 그가 처음 주식을 산 것은 그의 아버지 하워드 버핏이 운영하던 주식중개회사에서 일하기 시작했던 11세 때였습니다. 주당 38.5달러에 산 그 주식을 얼마 후 40달러에 팔았습니다. 그런데 그 주식은 몇 년 후 200달러까지 값이 치솟았습니다.

워런 버핏은 그때 장기투자의 중요성을 확실하게 깨달았다고 했습니다. 물론 그가 기업의 내재가치를 알아보는 혜안이 타고난 것만은 아닙니다.

어린 시절부터 동네 도서관에서 투자와 관련된 책을 섭렵했고 기업가치와 주식투자에 대한 지식을 쌓았습니다. 하버드 경영대학원에 떨어진 뒤 들어간 컬럼비아대 경영대학원에선 ‘가치투자의 아버지’로 불리는 벤저민 그레이엄으로부터 투자기법을 본격적으로 배우기도 했습니다.

그의 또 다른 투자 원칙으로는 자기가 잘 아는 기업의 주식에만 투자한다는 것입니다. 그는 미국 증시를 뜨겁게 달궜던 인터넷 호황 시절에도 자신이 잘 알지 못하는 정보기술(IT) 관련 주식에는 일절 투자하지 않았습니다. 그 덕에 IT 거품이 꺼졌을 때에도 전혀 손해를 보지 않았습니다.

버핏의 성공을 본 사람들이 그를 따라 하기 시작했습니다. 버핏이 어디에 투자하는지에 촉각을 곤두세우고 따라서 추격매수를 하는 것입니다. 그렇기 때문에 버핏이 샀다고 알려진 주식은 자연히 오를 수밖에 없었습니다. 이른바 버핏효과가 생긴 것입니다.

Ⅰ. 소비자 독점력을 가진 회사인가?

-충성도가 높은 브랜드가 있는 기업. 생활에서 볼 수 있는 브랜드를 찾아 기록하고 이를 가진 기업을 찾아라

Ⅱ. 이익이 꾸준히 늘어나는 추세인가?

-이익이 꾸준히 늘어나는 기업은 예측하기가 쉽다.

Ⅲ. 빚이 많진 않은가?

-소비자 독점 기업은 현금이 잘 들어오고 부채가 별로 필요없다.

Ⅳ. 꾸준히 높은 자기자본이익률(ROE)를 유지하는 사업인가?

-시장 평균보다 높은 ROE를 꾸준히 유지하는 기업을 골라라.

Ⅴ. 이익을 꾸준히 쌓아가는 기업인가?

-좋은 기업의 이익잉여금은 꾸준히 증가한다.

Ⅵ. 현재 이익을 유지하기 위해 적게 지불하는가?

-현상유지에 너무 많은 비용이 들면 좋지 않다.

Ⅶ. 경영진이 이익잉여금을 신규 사업이나 사업 확장, 자사주 매입 등에 사용하고자 하는가?

-이익을 투자해 사업을 키우거나 주주에게 돌려주는 기업을 찾아라.

Ⅷ. 인플레이션에 맞춰 제품가격을 인상할 수 있는가?

- 소비자 독점기업은 큰 저항없이 제품가격을 올리 수 있다.

Ⅸ. 지속적인 투자로 기업가치를 높여갈 수 있는 기업인가?

-장기적인 관점에서 주가는 가치에 수렴한다.

'주식매매 TIP > 장기투자' 카테고리의 다른 글

| 대형주 매매성공을 5가지팁 (0) | 2019.09.19 |

|---|---|

| 주식투자 기업의 분석 9가지법칙 (0) | 2019.09.19 |

| 재무제표 간단히 이해하기 (0) | 2019.09.19 |

| 주식의 기본적 분석 (0) | 2019.09.19 |

| 장기투자 할때 도움이 될만한 -역발상의 5계명- (0) | 2019.09.19 |