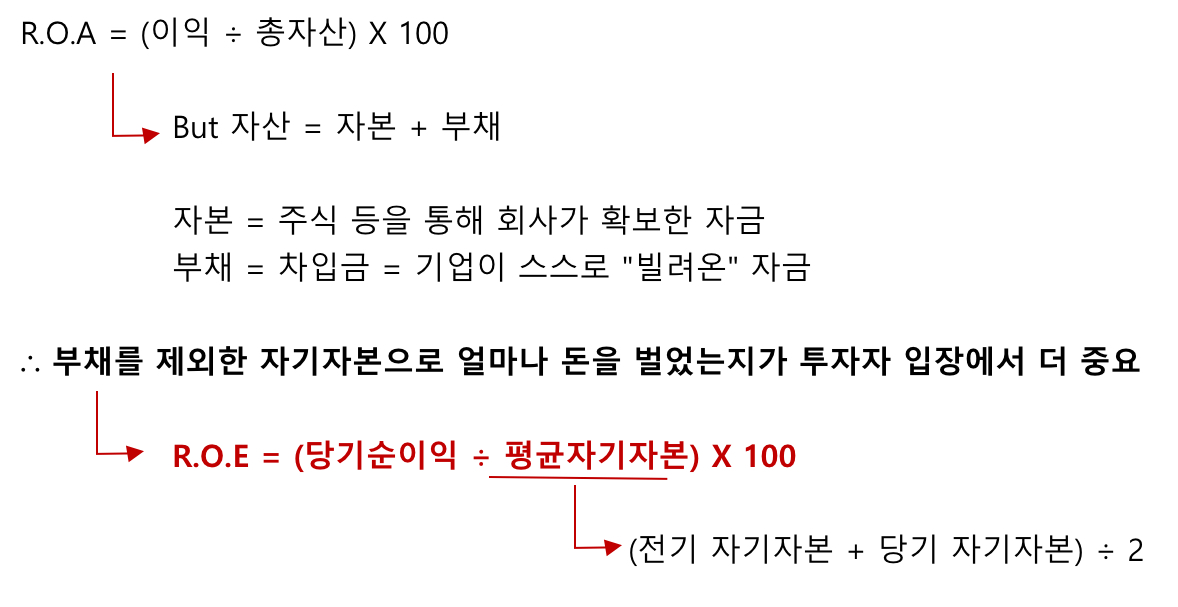

<<자기자본 이익률 - R.O.E (Return On Equity)>>

- 기업은 자산을 통해 이익을 낸다.

- 기업의 이익창출능력은 총 자산 수익률, 기업수익률 (R.O.A)로 평가된다.

** R.O.E 판단 tip **

- R.O.E가 최소 은행 그리보다 높아야 투자 메리트가 있다.

- R.O.E가 5%~ 20%인 기업이 적정 투자 대상, 10% 이상이면 수익성이 높은 회사로 판단한다.

- 지난 실적 R.O.E보다 1년 후 예상 R.O.E가 중요하다. (2년의 예상 실적도 참고 필요)

주의점

- R.O.E가 높다하더라도 PER가 지나치게 높다면 투자수익 기대하기 어렵다.

- 지난 실적 R.O.E보다 예상 R.O.E가 중요하지만 예상 실적은 어디까지나 애널리스트가 “예상”한 수치 이므로 기간 경과와 기업 환경 변화에 따라 변경될 수 있다.

- <<주당 순이익 - EPS (Earning Per Stock)>>

- EPS=당기순이익/주식수

- EPS는 기업가치와 주가수준을 가늠해보는 가장 대표적인 지표 중 하나

- EPS = 세후 순이익을 발행주식 수로 나눈 것

-> 주식 1주가 1년 동안 벌어들인 순이익을 나타낸다.

- 예상EPS = 예상 순이익 ÷ 발행주식 수

-> EPS가 마이너스라면 자본잠식이 진행 중!!

<<주가 수익 비율 - PER (Price Earning Ratio)>>

주가수익비율(PER)=주가/1주당 예상순이익

- PER는 주가를 예상EPS로 나눈 값으로 주식 1주가 주가만큼 이익을 내는데 걸리는 시간(Years)을 나타낸다.

- PER가 낮을 수록 저평가 된 기업으로 판단 할 수 있다.

- 하지만 바이오 산업 등과 같이 High Risk or High Return 기업의 경우 높은 PER가 나타나기도 한다.

-> 곧, PER가 높다고 고평가된 종목이라고 볼 수 만은 없다.

<<EPS와 PER를 이용해 적정주가 구하기>>

- 적정주가 = 예상 EPS X 적정PER(동종업계 평균 PER)

- ex : A기업의 예상 EPS = 1,500원 , PER = 8, 동종업계 평균 PER = 12인 경우

(A기업의 주가 : 12,000원 ÷ 예상EPS 1,500원 = PER 8)

-> A기업의 적정주가 = 예상EPS 1,500원 X 동종업계 평균 PER 12 = 18,000원

-> A기업은 6,000원 저평가 되었다고 판단

<EPS 판단 tip>

- PER 중시 투자자 John Neff에 따르면 EPS 증가율이 3년이상 3~25%인 종목이 투자 유망 종목으로 40% 이상으로 지나치게 높은 경우 추후 상대적으로 낮아질 가능성이 높으므로 투자를 피하는 것이 좋다고 한다.

a. 1년 후 예상 EPS를 기준으로 판단

-> 2년 후 예상 EPS와 최근 년도 실적 EPS를 동일 수준으로 참고한다.

b. 예상 EPS를 볼 때 전년대비 증감율이 중요하다.

-> EPS증가율이 높을수록 주가 상승률도 높다.

c. 특별손익이 있을 경우 특별손일을 제하고 판단 한다.

-> EPS의 한계점으로 EV/EBITDA를 활용하여 보완 검토

-> EPS 계산에 사용되는 순수익은 영업외 이익(건물 처분 등)이 포함되어 있어 수치의 순수도가 훼손되는 경향이 있다.

<PER 판단 tip>

a. 1년 후 예상실적에 의한 PER를 기준으로 한다.

-> 지난 실적 PER는 모든 투자자가 알고 있어 현재 주가에 이미 반영되어 있다고 본다.

b. 동일 업종 평균 PER와 업종 내 대표 기업의 PER와 비교 판단 한다.

c. PER의 추세를 확인 한다.

-> PER 수준이 가거나 차이가 미미하다면 연도별로 점차 낮아지는 것이 좋다.

-> PER 증감추세 기복이 심하다면 그만큼 기업의 수익모델이 불안정하다는 뜻이다.

d. 예외적으로 확실한 재료가 있어 기업실적이 좋을 것이라는 확신이 있는 경우 높은 PER에도 투자 대상이 될 수 있다.

cf. PEG (Price Earning to Growth ratio)

PER에 이익증가율을 반영한 지표로 보조지표로 활용한다.

-> PEG = PER ÷ 주당이익증가율

PER와 마찬가지로 낮을 수록 좋다.

<<EBITDA (Earning Before Interest, Tax, Depreciation and Amortization)>>

- EBIDTA는 영업이익에 감가상각비 등 비현금성 비용 (비용으로 처리되지만 사외로 지출되지 않는 현금)을 합한 것으로 세전 기준 영업현금흐름을 나타낸다

- EBIDTA = 세전 영업이익 + 감가상각비 등 비현금성 비용 + 제세금

- 특별손익이 제외되어 EPS, PER가 가지는 한계가 해소된다.

-> EPS & PER 에 대한 내용은 하기 POST를 참고하세요. - <<EV (Enterprise Value)>>

- EV는 기업의 시가총액에 순차입금을 합한 값으로 기업의 총 가치를 나타낸다.

- EV = 시가총액 + 순차입금(총 차입금 - 현금 및 투자유가증권)

- <<EV/EVITDA - 이브이에비타>>

- EV/EVITDA - 이브이에비타는 기업의 현금 창출 능력이 시가총액에 비해 얼마나 평가되고 있는지 나타내는 지표로 현금흐름 배수라고도 한다.

- 이브이에비타는 어떤 기업이 순수하게 영업활동으로 투자한 금액(EV) 만큼 버는데 얼마나(Years) 걸리는 가를 보여주는 지표로 PER와 같이 낮을 수록 저평가된 종목으로 판단한다.

'주식매매 TIP > 장기투자' 카테고리의 다른 글

| 성장주 가치주 급등주란? (0) | 2019.09.18 |

|---|---|

| 시장을 이해하는 능력을 키우는 방법 (0) | 2019.09.18 |

| FTSE지수와 MSCI지수 비교 (0) | 2019.09.18 |

| 프로그램매매란? (0) | 2019.09.18 |

| 순환매란? (0) | 2019.09.18 |